Vous venez de toucher des fonds, vous avez un peu d’argent de côté ? Vous vous demandez si vous devez rembourser vos dettes ou investir ? C’est une question que je vois souvent passer et à laquelle nous allons tenter de répondre.

Il vous reste encore un prêt étudiant, un crédit consommation, un encours de carte aux Galeries Lafayette ou autres choses. Quelque soit la situation de vos dettes, je suis certain que vous réfléchissez à une stratégie pour les rembourser.

C’est tout l’intérêt de ce blog dédié à la liberté financière qui passe par le remboursement de tous ses prêts.

Nous avons d’ailleurs vu, dans mon précédent article, comment devenir radin pour rembourser ses prêts plus rapidement.

Rembourser ses prêts rapidement est une excellente initiative mais selon l’âge de chacun, les objectifs financiers peuvent varier.

- vous avez 25 ans et vous entrez dans la vie active, votre but est de rembourser votre prêt étudiant.

- déjà 40 ans, votre objectif est de solder le crédit de votre maison le plus rapidement possible.

- 60 ans et quelques jours, vous allez clôturer toutes les enveloppes restantes de travaux et prêts à la consommation pour ajuster vos charges à votre baisse de revenus.

Ce sont ici 3 grands exemples caractéristiques de la vie d’une personne.

Cela étant dit, il faut se rendre compte que nous naviguons dans un flou quant à notre avenir, à notre modèle social.

J’ai personnellement 35 ans et je ne suis pas certain de pouvoir bénéficier d’une retraite dans 30 ans ou 35 ans.

Ayant travaillé dans la finance, j’ai été sensibilisé à cette problématique assez tôt et c’est pourquoi j’ai déjà réalisé deux investissements immobiliers au travers de SCPI. Je reviendrai dans un prochain article sur ces investissements.

Se pose alors la question de savoir si vous devez :

Rembourser ses dettes ou investir

Si vous avez lu mon précédent article, je vous parlais de mon crédit auto que j’ai remboursé par anticipation. J’ai soldé le prêt avec un peu plus de 5 000 €.

Cette décision a été difficile à prendre mais c’est mon but, mon objectif. Solder mes dettes.

Pendant le temps où j’ai mis ces 5 000 € de côté, j’ai du faire des choix, renoncer à quelques plaisirs et à quelques investissements. Je n’ai par exemple pas :

- mis de sous de côté pour ma retraite

- abondé mon fond d’urgence

- réparé ma moto

Mais ce sont des choix assumés de finance personnelle car oui, ce sont des choix personnels.

Si vous vous posez la question sur le fait de rembourser vos prêts ou investir, je ne peux pas vous donner une réponse définitive car elle va dépendre de chaque situation.

Je vais par contre regarder avec vous les facteurs à prendre en compte dans votre décision pour faire le bon choix.

Avez-vous un fond d’urgence ?

Je ferai un article traitant intégralement de ce sujet mais c’est la première question à vous poser. Je suis fan du fond d’urgence car il vous permet de parer à toutes les imprévues sans vous endetter.

Et à choisir entre rembourser un crédit ou garder des fonds pour parer à une éventualité…

Comme vous êtes en phase de remboursement de vos dettes, je limiterai ce fond d’urgence à 1 mois de dépenses.

Imaginez-vous ne pas avoir 1 euro devant vous et devoir, comme une amie, faire des réparations sur votre voiture et investir dans une machine à laver qui vient de vous lâcher.

Dur dur…

Pensez également au coût de ne pas avoir un fond d’urgence.

Généralement vos prêts auto et immo ont des taux relativement bas. Mais si, dans l’urgence, il fallait que vous trouviez une enveloppe de 1 000 ou 3 000 € pour parer à la situation d’écrite plus haut, vous feriez certainement appel à un Cofidis ou Cetelem.

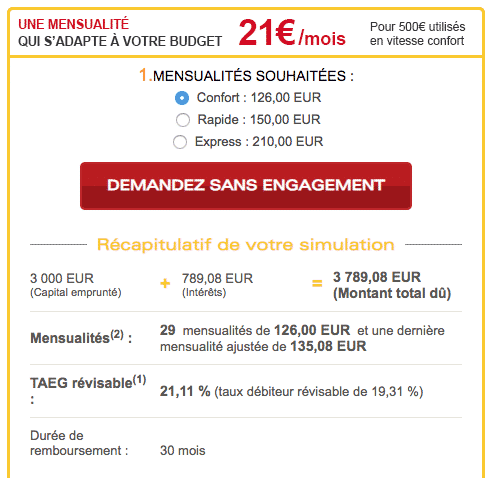

Petit exemple chiffré tiré de leur site …

789 € pour 3 000 € emprunté sur 36 mois !!!

La deuxième question à se poser est : à quelle vitesse souhaitez-vous sortir de vos crédits ?

Je mets personnellement 90% de mes efforts dans ce nouveau projet et 10% en investissement pur. Comme dit plus haut, je suis un ancien financier et je ne rechigne pas à faire quelques coups en bourse.

Si vous avez une aversion comme moi pour les crédits alors vous serez, je pense, pas loin de mes pourcentages.

La pression de la dette

Certaines personnes, comme ma compagne, ont du mal à vivre avec des crédits. Ils sont pourtant nécessaires surtout lorsque vous achetez une maison par exemple.

Mais l’endettement entraine chez elle un peu de stress, un stress supplémentaire qui peut parfois avoir des répercussions dans la vie de tous les jours.

Chez d’autres personnes ce stress peut être tel qu’il entraine également des problèmes de santé, des problèmes relationnels, des problèmes au travail.

Si vous vous reconnaissez dans ces exemples, alors il est important que vous maximisiez vos efforts pour rembourser vos crédits le plus vite possible, sans investir ailleurs.

En remboursant vos crédits, vous serez libre d’améliorer d’autres aspects de votre vie et d’investir pour votre avenir.

On peut mettre ça en parallèle avec le fait de se concentrer sur une tâche à la fois plutôt que plusieurs. Les personnes sont plus douées dans un cas que dans l’autre.

Quels sont vos taux d’intérêts

Si vous n’avez pas de prêts revolving ou de prêts avec des taux d’intérêts élevés, il se peut que vous trouvez des placements plus intéressants que le fait de rembourser vos crédits.

Il y a de jolis coups à faire sur des valeurs américaines notamment. J’utilise Bourse Direct depuis quelques années et je n’ai pas à m’en plaindre.

Si vous avez des prêts à la consommation ou véhicule aux taux d’intérêts inférieurs à 3%, alors vous pouvez les garder et investir.

Intéressement et Participation

Votre entreprise vous permet de bénéficier des dispositifs d’intéressement et de Participation, alors foncer.

En tout cas, je vous conseille de verser au minimum, la part maximale possible pour toucher l’abondement gratuit.

Il serait en effet dommage de ne pas profiter de ce placement fiscalement très intéressant. Il vous revient de plein droit.

Si l’entreprise peut vous verser cet argent, c’est grâce à ses employés, grâce à vous.

Pas d’inquiétude

Je suis conscient que choisir entre rembourser ses crédits ou investir peut être une décision extrêmement difficile à prendre.

“Est-ce que je prends la bonne décision, est-ce que je suis sur la bonne voie ?”

Le simple fait d’avoir le choix est une chose extrêmement positive. Vous avancez dans la vie, dans votre stratégie financière.

Si vous êtes dans le doute, pourquoi ne pas simplement diviser votre somme en deux. Ainsi vous consacrerez 50% à vos remboursements et 50% à investir ?

Enfin, les finances personnelles, sont pas définition, personnelles. Ce qui semble bon pour une personne peut ne pas l’être pour une autre.

Posez vos options et prenez la bonne décision pour devenir libre financièrement !

Rejoins-moi dans cette aventure !

Inscris toi à la Newsletter pour recevoir tous mes conseils par mail.

Merci pour la souscription.

Quelque chose n'a pas fonctionné.